En las naciones occidentales en “estado del bienestar”, las cosas van bien cuando el erario público atiende las necesidades de los funcionarios superfluos, haraganes o ineficaces, de los desempleados recostados en las subvenciones y de los pensionistas que cotizaron, según cálculos actuariales, por menos “valor” de lo que cobran. Y la “res economica” va mal cuando todos los funcionarios, todos los desempleados y todos los pensionistas tienen que arrimar sus faltriqueras, sus ahorros e inversiones, para apuntalar la ruina de los estados ineficaces, tendenciosos y, por tanto, tercos, y botarates.

La Crisis Anterior.

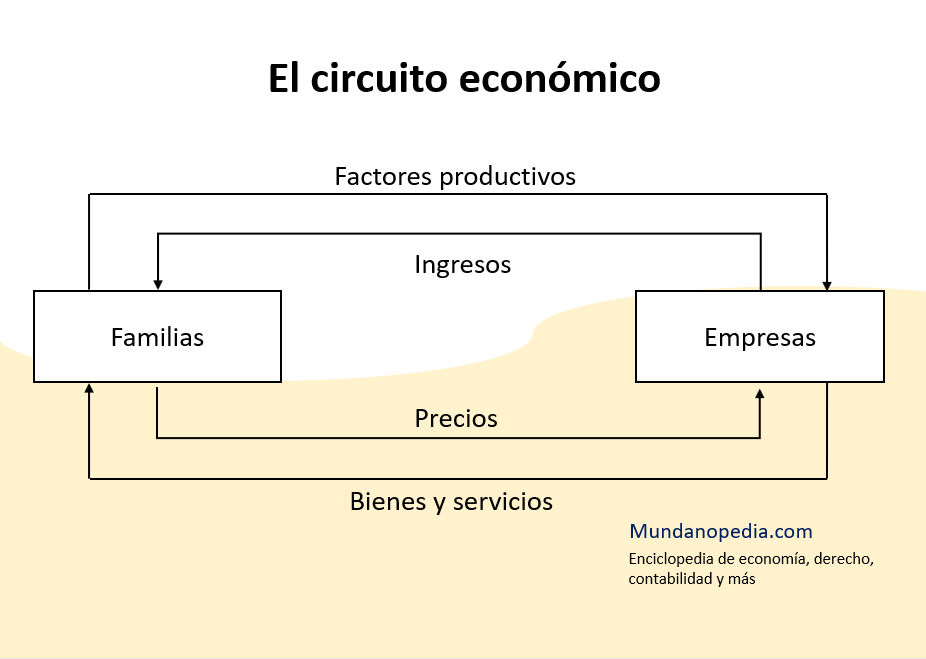

Las convulsiones de la crisis financiera de 2007 y 2008 amenazaron gravemente con destrozar los sistemas financieros nacionales. Éstos son los circuitos de generación y flujo del “dinero bancario”, que supone el 90% de la masa monetaria real útil en cada país. Circuitos que crean y mueven, como intermediarios entre los depositantes y los prestatarios de todas clases y tamaños, el dinero necesario para el funcionamiento normal de cualquier economía moderna. Y para su desarrollo sano y progresivo.

Sin la presencia de los bancos y cajas de ahorros, tendríamos que servirnos del trueque y de las mesas de los cambistas para realizar nuestras transacciones, adquiriendo lo que necesitamos y ofertando lo que tenemos de sobra: trabajo, bienes, cultivos, etc. Por eso no se podían dejar arruinar los sistemas bancarios. Lo que sí se podía hacer, especialmente con los bancos de inversión, es dejar caer alguno, doblemente como síntoma del mal y como castigo ejemplar. Éste fue el caso de Lehman Brothers.

Los bancos y sociedades inversoras no estaban debidamente controlados por las autoridades monetarias y políticas correspondientes. Porque no realizaban la clásica actividad bancaria comercial. Sino que se dedicaban a invertir el dinero de sus depositantes en sociedades (acciones) y otros activos (bonos simples y complicados o estructurados de mil modos, de deuda soberana (de los Tesoros) o de corporaciones). Los mayores beneficios y, por tanto, los mayores riesgos, los daban las deudas complicadas y poco respaldadas y las inversiones dudosas (donde los beneficios generados no cubrían consistentemente sus gastos de explotación y deudas).

El dejar hacer y que el mercado regule, corrija, premie y ponga a cada uno en su lugar, no vale aquí. Por mucho que lo digan los economistas neo conservadores o lo condenen los socialdemócratas.

Y no vale porque la “gasolina” que alimenta los motores de creación y flujo del dinero son nuestros depósitos. Los dineros que, salvo lo necesario para las transacciones inmediatas, pequeñas y diarias u oportunas (el pago al contado de una obra de arte puede ser ventajoso), todos entregamos a los bancos y cajas de ahorro. Y los entregamos para su fiel custodia y protección. Ésta es una premisa básica de todo el sistema bancario. Y de igual calidad y valor que la necesidad económica de su crédito suficiente. Y luego, sólo luego, en las cuentas vinculadas a los “money markets” y a plazo, para cobrar un magro interés por su uso por los bancos.

Y no tienen autoridad moral las condenas de los otros. Porque con el dinero público, muy poco eficientemente administrado, generan un “estado del bienestar” que tiende a costar y a crecer más de lo debido. La hipertrofia de la función pública, prolongada en múltiples autonomías sin embridar; el exceso del funcionariado en algunas áreas, a pesar de la automatización y la racionalización del trabajo burocrático; el clientelismo o la vinculación interesada de parte del pueblo con los políticos cercanos, mediante subvenciones e intercambio de favores; y la proliferación de altos cargos políticos y funcionariales, tienden a crecer por encima de las necesidades del pueblo y de la estructura racional y eficiente del Estado. Y a ocupar todo el elástico espacio público que les resulta accesible y no disputado.

¿Por qué se extendió por otros países su efecto pernicioso e imprevisto? Por la actividad voraz, miope y desmedida de determinadas sociedades financieras y bancarias, singularmente anglosajonas. En efecto, fue en los EEUU y Gran Bretaña donde primero y más grave y bruscamente se manifestaron sus efectos de ruina y quiebra de toda clase de instituciones financieras: bancos, financieras inmobiliarias y aseguradoras. Y por el efecto de seguimiento y contagio del mal que esas sociedades financieras, con sus “looks” corporativos y el dominio de nuevas “técnicas” de ingeniería financiera, ejercieron casi hipnóticamente en muchos otros bancos, fondos de inversión y de pensiones y aseguradoras de numerosos países occidentales. Porque la crisis casi se circunscribió al hemisferio occidental norte capitalista.

¿Necesitamos a un Gran Hermano financiero estatal?, otro mecanismo oficial pesado, costoso, lento, poco productivo. Realmente, no. La misión de los poderes públicos es establecer un marco o método de actuación financiero práctico, legal y moderno. Y los medios para su observación y la detección y la corrección de inevitables desviaciones, de una manera continua, relativamente sencilla y muy ágil. Luego hay que dejar operar a los “agentes” económicos, que somos todos. Actuando como consumidores, empresarios, prestatarios, empleados, instituciones, etc., en los distintos “mercados” parciales: de crédito, de transportes, de abastos, de valores, etc. Y, ¿por qué tiene que ser el Estado?, porque es la institución que se supone debe controlar y regir las actividades comunes generales, en nombre de todos, y por encima de personas y entidades privadas.

La Crisis del Empleo.

¿Por qué tenemos ahora tanto paro? Porque no producimos, vendemos y cobramos los suficientes bienes y servicios para emplearnos a todos. Esto es muy fácil de enunciar. Y aún de comprender. Pero es complicado de desarrollar. E incluso es contradictorio de explicar. Por las connotaciones ideológicas que, como filtros o lentes antepuestos, interponen muchas personas para observar un fenómeno tan evidente y próximo.

Hemos tenido una etapa de casi un lustro de crecimiento económico importante. El “motor” principal fue la construcción de viviendas. Él tomaba el dinero (la energía económica) de compradores y de bancos y cajas de ahorro prestamistas y, luego lo repartía a muchos trabajadores, promotores, intermediarios comerciales, notarios, instituciones públicas, fabricantes de electrodomésticos, decoradores, ladrilleros, cementeros, etc.

Otros “motores” importantes de la economía española, que hacían circular el dinero por ella, satisfaciendo “deseos”, no siempre eran “necesidades”, y pagando bienes y servicios recibidos, fueron el turismo y la industria. Los servicios de hostelería y los comercios entregan a varias decenas de millones de turistas, el “consumo” equivalente que realizarían varios millones de españoles y residentes en un año. También nosotros compramos y exportamos coches, bienes de equipo, ropa, calzado, electrodomésticos, alimentos, minerales, etc. fabricados u obtenidos aquí.

Por último, estos 3 “motores” de la energía económica, del dinero, alcanzaban a grandes sectores de la sociedad. Que luego seguirían llevándolo, transmitiéndolo, como “motores” auxiliares, a los demás sectores de segunda oportunidad. Desde barberos a vendedores de lotería, pasando por las comunicaciones, la agricultura, los comercios minoristas y las cadenas de distribución, el agua y las energías, y volviendo a alcanzar al Estado central, las autonomías y los municipios.

Ahora dicen que la economía es global. Siempre lo fue. Siempre hemos exportado coches ligeros, aceite, vinos, naranjas, productos de la huerta y flores. Y hemos recibido turistas. Hoy en día, lo que ocurre es que muchos millones de personas han accedido a un nivel de vida superior, de mayor poder de compra. Hay mucha mayor demanda y una oferta suficiente, sin cupos o contingentes, de gran variedad de artículos. Y, además, la velocidad de las transacciones externas e internas, incluyendo los flujos físicos de viajeros y mercancías, están facilitados por las comunicaciones de todo tipo, la falta de fronteras y aranceles, los acuerdos comerciales y las instituciones estatales y supranacionales.

Y no sólo tenemos que poner a funcionar los “motores” económicos de nuevo. Sino que tenemos que ser competentes en ello. Porque si no, nos empobreceremos colectivamente. Gran parte de lo que tengamos saldrá del país, para comprar bienes extranjeros. Por ejemplo, coches caros, de marca y grandes, electricidad y petróleo. ¿Por qué creen que Alemania contribuyó gustosa a los Fondos de Integración y de Desarrollo Regional europeos? Porque el mayor nivel de vida nos haría suspirar por los productos de calidad, solamente elaborados allí.

La Crisis de la Vivienda.

El problema de fondo del “motor” económico de la construcción era doble. Teníamos unos 25 millones de viviendas fabricadas y somos unos 45 millones de habitantes. ¿No parecen muchas casas? La reposición natural de aquéllas, para unos 50 años de vida útil media, exige unas 450 mil viviendas nuevas al año. Hemos estado levantando durante varios años hasta 700 mil casas por ejercicio. Ahora, dicen, hay un millón de casas sin vender. Así es difícil que arranque y habría que pensar si merece la pena al país, no a las constructoras, a las inmobiliarias, a los bancos y a las instituciones públicas, dedicar de nuevo importantes recursos a este sector saturado.

Además, el precio final de la vivienda elevaba en 3, 4 o 5 veces el coste real de su producción. Éste es uno de los fenómenos perversos de la economía libre sin regular. Cuando la demanda de un bien se tensa y en épocas de crecimiento económico y, por tanto, de una cierta inflación, los productores y los comercializadores de ese bien tienden a elevar su precio lo que pueden. ¿Qué buscan en el fondo? Aumentar su “participación” en el “pastel” total, que es el valor de la producción nacional o PIB. Cuando la economía es débil (por ejemplo, en los países en las etapas primeras del desarrollo) y esta actitud se generaliza entre los agentes económicos, aparece una inflación más o menos desbocada, recalcitrante y perniciosa. En España los entes públicos, por su parte, ganaban con las recalificaciones de los terrenos, con el IVA en cascada, con las transmisiones y plusvalías.

Una respuesta a las dificultades de subidas de precio de las viviendas fue el abaratamiento de los costes de producción por los constructores y los promotores. Esto se reflejó directa y permanentemente en la extendida disminución de las calidades de los materiales y de la capacidad profesional de la mano de obra empleada en la construcción. Y se aprecia en la aparición casi inevitable de las necesidades de reformas importantes en las viviendas, a partir de los 15 o 20 años de construidas.

La Crisis de Todas Nuestras Deudas.

Surge ahora una nueva crisis. Le llaman algunos otro tsunami económico, como podrían llamarle la réplica de un terremoto económico anterior. El núcleo de esta crisis es quizás más sencillo que el de la anterior. Pero su extensión es más amplia y profunda. Se trata de la crisis de las deudas.

En los años de bonanza anteriores, el crédito se extendió vertical (desde el ciudadano, pasando por las empresas, hasta el Estado central y periférico) y longitudinalmente (alcanzando a “todos” los agentes económicos). Todos estamos endeudados hasta las cejas. Aunque usted haya manejado sus dineros con seriedad y eficacia y no pidiera préstamos que le fueran difíciles de pagar y devolver, aún debe mucho. Porque su estado o su comunidad o su ayuntamiento deben con total seguridad.

Por ejemplo, el ayuntamiento de Madrid debe más de 7000 millones de euros; casi los 2000 euros por habitante; a pesar de ello, las obras de peatonalización de numerosas vías céntricas han continuado hasta hace poco y la torre de Colón se ha desplazado un poquito en su plaza; así, las pocas calles que han dejado para circular ahí están atascadas permanentemente y las nuevas calles peatonales, llenas de vehículos de reparto aparcados, que circulan entre los viandantes. Sin embargo, la Gran Vía madrileña nunca hubiese alcanzado su porte, importancia y monumentalidad, si no se hubiese dedicado doblemente, desde hace más de 100 años, al tránsito de vehículos y de peatones, en igualdad de derechos y usos. Otro dato municipal nacional, hemos gastado unos 13 mil millones de euros el año 2009 con el plan E de empleo nacional temporal (mientras duraran las obras). Para construir rotondas, aceras, polideportivos, etc., y anunciarlo a pie de obra con cartelería costosa y ostentosa.

Keynes preconizaba que se emplease el gasto público para generar empleos en la época de la Gran Depresión. Pero a Keynes, como a Clausewitz, se les cita sin leerlos, sin entenderlos y sacándolos de contexto. En aquella época de casi subdesarrollo en el mundo occidental, había muchas cosas útiles por hacer. Y el Estado se podía endeudar más, con tal de crear empleo. Y aquí tenemos muchas obras públicas donde se podría haber gastado mejor el dinero. O haberlo ahorrado para no tener que quitárselo a los funcionarios todos y a los pensionistas todos. Así, por fin, vía exacciones, tasas, multas e impuestos nos tienen que sacar el dinero necesario para pagar sus deudas “colectivas” y su catarata de intereses.

Incluso, durante los dos años citados de la crisis anterior, los estados occidentales echaron mano del gasto público para apoyar e impulsar sus economías nacionales. Y lo hicieron desde una posición individualizada y, generalmente, sin coordinación con sus “socios” extranjeros directos. Eso ocurrió entre los europeos y entre los EEUU y Europa. Y así, Alemania y Francia, que alcanzan el 45% del PIB de la zona euro, incumplieron durante dos años el Pacto de Estabilidad y Crecimiento (base financiera de la moneda única), que limita al 3% el déficit nacional permanente aceptable sobre cada PIB. Su déficit superó el 5% y el 8% de su PIB, respectivamente. Ahora, que ya pueden embridar sus presupuestos, apremian a tirios y troyanos, más rezagados en sus resultados, para que con sus gastos desaforados, no perjudiquen el valor del euro.

A las cifras de deuda generadas por las instituciones públicas, se unen las deudas de las empresas y las deudas del personal. Las empresas, para crecer, usan el dinero bancario, con tal de que su “coste de uso” sea inferior al beneficio marginal logrado por esa inversión. Así emplean en su negocio más número recursos, que los generados en él. Esto, que es también muy fácil de enunciar, se pervierte en la práctica cuando se quiere crecer perversamente. Que es por encima de las oportunidades reales (no ilusiones codiciosas) y capacidades de generación de caja y beneficios. No quiero señalar a nadie. Las noticias con las que nos bombardean diariamente, les darán ejemplos evidentes de empresas en apuros por estas causas.

Propongo, para no extenderme más, que el inteligente lector extrapole al caso de nuestras deudas excesivas personales y familiares, el caso recién citado de las empresas temerarias y de sus empresarios faltones.

Los únicos Pocos que Visitaron las Cárceles: Estadounidenses de Oficio y Horca.

Bernnie Madoff. Es el más hábil y eficaz. En 1960 creó en los EEUU una firma de inversiones. Al crecer mucho, adquirió una estructura piramidal: pagaba buenos réditos con los capitales que iba recibiendo y que no se rescataban. Un ejemplo, para muchos, por su solvencia, seriedad y eficiencia. Periódicamente cerraba la entrada a nuevas inversiones. Esto hacía que sus babeantes clientes le suplicaran literalmente para que admitiese nuevas inversiones. Llegó a dilapidar y evaporar inversiones del orden de los 50 mil millones de dólares de bancos, grandes fortunas, aseguradoras y fondos. Debidamente reeducado y reinsertado socialmente, nos podría sustituir con ventaja a algunos de los ministros de Hacienda o de Economía que padecemos.

Raj Rajaratnam. Estableció una compleja trama de información privilegiada sobre la renta variable estadounidense. Compraba y recibía chivatazos sobre unas 20 “blue chips” de la bolsa neoyorquina, que usaba para realizar compras y ventas con su empresa de inversiones Galeon. Se le juzgará en octubre de este año, si se termina de instruir su proceso.

Allen Standford. En la línea de Madoff. Vendió por Suramérica unos 7000 millones de dólares en certificados de depósitos high yield. Su valor era nulo. Sus abogados quieren sacarlo de la cárcel, porque dicen que “no recuerda las conversiones, se quedó tuerto y ha enloquecido”.

Bernnie Ebbers. ¡El nombre de Bernardo me asusta! Ex presidente de WorldCom. Protagonizó la mayor quiebra de la burbuja de las telecoms a primeros de siglo. Cumple una sentencia de 25 años de cárcel.

Las cualidades y calidades personales como fuerza anímica decisiva para resolver los tiempos de crisis y salir fortalecidos.

La verdadera, profunda y eficaz acción en tiempos de crisis procede de las personas, que, además, somos los auténticos agentes económicos.

Tras las medidas de liquidez y valor del dinero ya tomadas profusamente, ¿por qué no funciona el sistema económico según su capacidad? En 2001 y 2002 incluso las condiciones de flujo de dinero a los bancos y su coste eran algo peores.

Porque está restringida la acción de los agentes económicos.

En parte financieramente, porque el dinero no se da tan fácil y alegremente. Está volviendo rápidamente la mala costumbre de los bancos de querer cobrar los préstamos de todo tipo y darlos con una cierta seguridad. Por otro lado, las autoridades monetarias y aún estatales también se lo están exigiendo.

El sistema aún necesita y debe producir más purgas para la eliminación de los otros agentes incompetentes, corruptos o botarates.

Y también es necesario restablecer la confianza de los agentes económicos entre ellos. Si pido un préstamo y me entrampo un tiempo, obligándome a un esfuerzo superior laboral, financiero y síquico, será porque veo oportunidades razonables de trabajo o de inversión. Y porque tengo la natural ambición de prosperar y crecer.

Esta confianza es un parámetro anímico, no se mide por en monedas y no se intercambia o transmuta con la ambición. Su verdadero motor serán la ilusión y el entusiasmo. Sin ilusión y entusiasmo no se pueden emprender ni realizar empresas de provecho. El entusiasmo es una fuerza del espíritu, que vence a la entropía moral e ideológica generada casi inevitablemente en las sociedades (es el conjunto del decaimiento y la molicie espirituales), iluminada por una “ilusión razonable”.

De la crisis económica mundial hay que salir fortaleciéndonos en nuestros valores y virtudes. Éstas son las “bondades y cualidades” humanas de referencia, apreciadas y valoradas permanentemente por las sociedades y los grupos humanos. Las virtudes humanas son muy estables en el tiempo. Los valores son las “cualidades y bondades” humanas, estimadas de forma temporal y/o local por algunas sociedades o grupos humanos, y, principalmente, en virtud de su idiosincrasia, condiciones de vida y presiones recibidas desde el exterior. Los valores culturales y sociales suelen ir evolucionando con las contingencias, los desplazamientos y las fortunas de las sociedades humanas.

Las virtudes son aportadas principalmente por las religiones más elaboradas, y por los discursos de Cicerón y los Diálogos de Platón, dentro de nuestra extensa cultura occidental. Podemos citar las principales y evidentes, sin buscar ser exhaustivos, embebidas en el alma humana:

Aprecio de la familia, el clan, la tribu, la amistad y los forasteros amables y curiosos que llegan a nuestro entorno. Es el entorno vital que nos sustenta y es soportado por todos, nuestro humus social.

Necesidad de punición de las conductas que se aparten suficientemente de las normas sociales, para evitar la venganza excesiva o desordenada, disuadir a los posibles contraventores, satisfacer en justicia las injurias y los daños y reformar las conductas erradas.

Aprecio del respeto y del culto a la divinidad, como reconocimiento y veneración del Ser Necesario que nos crea, nos sostiene y, en algunos casos, nos ayuda. Esto se concreta según la educación, la cultura y el ambiente social vividos.

Valoración de los distintos deberes a cumplir como contrapartida necesaria, vital y social de los varios derechos a recibir. Valoración de la sobriedad, el esfuerzo, el ahorro, el compromiso, el estudio o la formación y el trabajo como factores y parámetros necesarios para la consecución progresiva y justa de los objetivos personales y colectivos humanos.

Son nuestros valores y virtudes reconocidos, retomados y reafirmados, los que verdaderamente nos darán la fuerza y la ilusión para superar estos tiempos de crisis.

Y no olvidemos la función esencial de mando, gestión, impulso y ejemplo de los mandos sociales (lo prefiero a líderes) de todo tipo, presentes en los hogares las escuelas, las iglesias, los partidos políticos, los sindicatos, los centros de trabajo, las asociaciones en general, etc. Éstos son los núcleos de la actividad colectiva de la sociedad. En los tiempos de crisis deben actuar mucho más desde el ejemplo. Los valores y las virtudes no pueden verse como algo artificial y remoto, sin conexión real con un código práctico, vivido y conocido. Tienen que ser percibidos y aceptados por los ciudadanos con ejemplos vivos que puedan seguirse. No con imposiciones de códigos y reglamentos fríos, dictados desde la cúspide moral e intelectual de la sociedad.

REFINERÍA DE PETRÓLEOS: SÍMBOLO DE LA PUJANZA ECONÓMICA DE UNA SOCIEDAD MODERNA.

REFINERÍA DE PETRÓLEOS: SÍMBOLO DE LA PUJANZA ECONÓMICA DE UNA SOCIEDAD MODERNA. EL BANCO DE ESPAÑA. EL DINERO ES UN ESTÍMULO DE LA ECONOMÍA.

EL BANCO DE ESPAÑA. EL DINERO ES UN ESTÍMULO DE LA ECONOMÍA. COHETES BALÍSTICOS RUSOS «TOPOL».

COHETES BALÍSTICOS RUSOS «TOPOL». LA MORAL NACIONAL SE GESTA EN TODOS LOS SITIOS DE CONVIVENCIA SOCIAL.

LA MORAL NACIONAL SE GESTA EN TODOS LOS SITIOS DE CONVIVENCIA SOCIAL. ALEGORÍA IMPRECISA DE LA GUERRA DE QUINTA GENERACIÓN.

ALEGORÍA IMPRECISA DE LA GUERRA DE QUINTA GENERACIÓN.

COHETES INTERCONTINENTALES CHINOS DF-41.

COHETES INTERCONTINENTALES CHINOS DF-41. LA DOCTRINA DE XI JINPING «alumbrando» el Socialismo con Características Chinas para una Nueva Era. FUE INCLUIDA EN LA CONSTITUCIÓN DEL PARTIDO COMUNISTA CHINO. SÓLO MAO Y DENG XIAOPING MERECIERON TAL HONOR.

LA DOCTRINA DE XI JINPING «alumbrando» el Socialismo con Características Chinas para una Nueva Era. FUE INCLUIDA EN LA CONSTITUCIÓN DEL PARTIDO COMUNISTA CHINO. SÓLO MAO Y DENG XIAOPING MERECIERON TAL HONOR.

Un denario de la época de Tiberio César.

Un denario de la época de Tiberio César. Dinero Moderno.

Dinero Moderno. ¿Eclipsarán en su arrebato los bitcoins a la Tulip Mania?

¿Eclipsarán en su arrebato los bitcoins a la Tulip Mania? Un cuadro de los precios de los tulipanes durante su «burbuja».

Un cuadro de los precios de los tulipanes durante su «burbuja». LA REFORMA MONETARIA DE ALEMANIA DEL OESTE (20 DE JUNIO DE 1948).

LA REFORMA MONETARIA DE ALEMANIA DEL OESTE (20 DE JUNIO DE 1948). BILLETE DEL BANQUE ROYAL, RESPALDADO CON PLATA.

BILLETE DEL BANQUE ROYAL, RESPALDADO CON PLATA. El honorable John Law.

El honorable John Law.