(FINAL)

En los países más desarrollados, las restricciones de los contactos, mediante encierros de barrios o poblaciones, fueron durante un año el arma principal de lucha contra la enfermedad. El si no hay contactos, no habrá contagios, llevó a un súbito y brutal frenazo de toda la actividad económica; especialmente de los servicios, que se realizan con “contactos personales”.

El virus está siendo frenado en gran parte por las actuales vacunas (no esterilizantes del virus), las mascarillas faciales (bloqueo de la principal entrada/salida del virus), la mayor higiene de manos y un mejor conocimiento, a base de la técnica prueba, error, corrección, de la clínica del virus en humanos.

Esta situación produjo una conmoción inesperada, rápida y distorsionante de casi todos los procesos de producción de los bienes y servicios. Una vez que el acceso a los centros de producción y comercialización fue posible (las funciones digitales sólo cubrían un porcentaje pequeño), la producción y distribución de bienes se reanudó. Estimulada por los deseos no satisfechos de su adquisición por el público.

Los servicios no pudieron ser vendidos y adquiridos tan rápidamente, por los “contactos personales” que exigían. Y se estableció una distorsión grave en la oferta y la demanda entre los productos y los servicios. La economía se irá equilibrando cuando la compra de servicios se facilite más y gran parte de su demanda reprimida se libere y acuda a ellos.

Distintos problemas en diversas áreas añaden incertidumbre y dilemas en el ámbito social y, por ende, en el económico.

La pérdida de sus “aliados controlados” del Pacto de Varsovia y del COMECON, tras la guerra fría, sólo le dejan a Rusia buscar geográficamente “nuevas influencias no gravosas” (Siria es un aliado oneroso y poco fiable) hacia el Asia central y del sureste. Turquía es un enemigo proverbial de los rusos. China es un “socio, competidor y rival”, si vale esta definición polivalente, que hace que ninguna de esas expresiones lo sea en plenitud. También los rusos intentan ganar y mantener en su “esfera política y comercial” a las nuevas repúblicas centroasiáticas islámicas turcomanas y a las repúblicas ex soviéticas eslavas. Hasta ahora, la Unión Aduanera creada por Rusia incluye sólo a la Rusia Blanca o Bielorrusia y a Kazajistán.

Para Rusia, Ucrania es algo más que un aliado estratégico. Como lo serían el Imperio japonés, la Europa Occidental o la Gran Bretaña para los EEUU. Ucrania es parte de la esencia nacional rusa. En Ucrania nació hace muchos cientos de años, el gérmen fuerte y prometedor de la nación rusa, la Rus. Pero, el problema latente, como unas brasas furentes y cubiertas de ceniza, ha resurgido ahora virulento y casi descontrolado. Rusia está apostado muy fuerte. O se tendrá que contentar con convertirse en un “estado nación”, sin “esferas de coprosperidad” dependientes, participativas y ventajosas para todos. En esa “potencia regional o de segunda clase”, como la denominó Obama en los inicios de esta crisis en 2014.

Desde entonces, la oposición armada de la Novarussia (así autodenominan los “separatistas prorrusos” a su territorio de la cuenca del Donbass y zonas adyacentes), es apoyada por los rusos. Que les envían equipos militares (entremezclados o no con convoyes de supuesta ayuda humanitaria para la población civil de la región), “grupos” de “voluntarios internacionalistas”, incluso veteranos chechenos prorrusos, y “asesores militares”. Y se enfrenta al gobierno central de Kiev. Ambos rivales armados han seguido una estrategia operativa del tira y afloja, del cachumbambé. El llamado Acuerdo de Minsk, solicitado por Ucrania cuando los ucranianos prorrusos avanzaban inexorablemente, fue un trampa de Rusia para embridar a Kiev y a Petro Porochenko Donde todo está bastante calculado y razonablemente controlado, para ir avanzando cada parte por pasos medidos y contados, sin que se les desboque irreversiblemente el animal de la guerra abierta entre naciones y Alianzas.

La rivalidad híbrida o múltiple entre la China emergente y dinámica y los EEUU maduros, puede dar lugar a rivalidades antagónicas no solubles. China no está preparada aún para un conflicto bélico completo. Ni lo estará en décadas. Ni siquiera por la soberanía de Taiwan. Pero, pueden ocurrir actos hostiles, aún violentos, protagonizados por terceros interpuestos de ambos bandos. Como correspondería al carácter híbrido de la rivalidad que se pergeña. Donde todos los medios disponibles del Estado son empleados en el enfrentamiento: Economía, Diplomacia, ayuda a subvertir los estados aliados en diversos niveles, Espionaje, Corrupción de mandos, Fuerzas Armadas, Propaganda más o menos limpia, etc.

La lucha comercial con China se irá canalizando hacia convivencias más fluidas y ventajosas. Pero, el tiempo de ajuste es opinable.

La confrontación tecnológica entre China y Occidente, singularizada en el acceso y desarrollo de la tecnología 5G y los ciberataques empresariales, institucionales y militares y el espionaje técnico y de desarrollo, más o menos importantes, continuará entre ellos y proliferará más aún.

La Ecología ha entrado con gran fuerza y apoyo popular como “actor preferente” en muchas economías grandes y medianas. Busca evitar el despilfarro de los recursos naturales y la ineficiencia en su uso. Con las ideas centrales de evitar el calentamiento global y suicida del planeta y mantener el suministro de recursos naturales y de capital y emplearlos correctamente.

Hasta los grandes despilfarradores de recursos naturales y de su uso abusivo, como China, los EEUU, India y la Unión Europea, están aceptando, en aras de una política más ecológica, un uso más racional y planetario de los recursos naturales limitados. Con metas a 10, 30 años, más o menos, admitidas. Pero, su cumplimiento cabal y, aún el aceptable, ofrecen muchas dudas e inquietudes.

El terrorismo islámico carece de “bases lejanas u ocultas y seguras” que le garanticen la supervivencia en países de confrontación. Más allá de acciones espasmódicas de objetivo limitado, que le den visibilidad y supervivencia.

La acción de los Bancos Centrales facilitará controlar la inflación de la cesta de la compra, para que no suba por encima de un estimulante 3,5 – 4,5%. Al tener varias causas concurrentes, debería llegarse para ello también a Acuerdos entre los factores de producción. Que se alcanzarían con un acercamiento sucesivo entre las partes y con un sentido de estado o de nación, si se prefiere, en todos ellos. Abandonando siempre posturas egoístas, sectarias, de fuerza o politizadas.

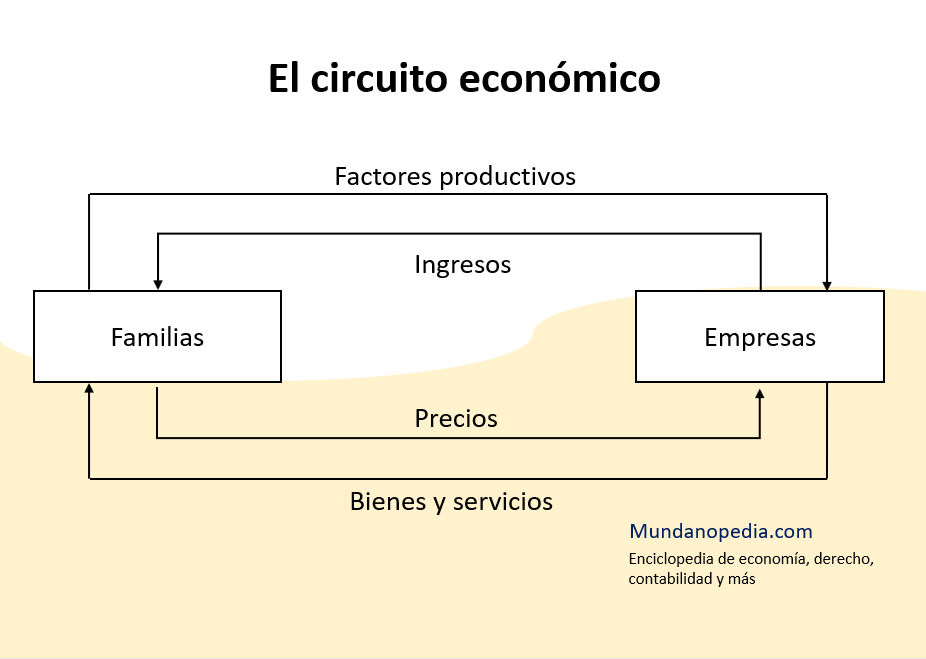

En España, la generación del PIB por sectores económicos es la siguiente: El Campo, 3%; la Construcción, 6%; la Industria, 18% y los Servicios, un 73-75%.

España es un país de servicios. Que, en muchos casos, junto a la agricultura, la ganadería y la construcción, suponen puestos de trabajo que dan poco valor añadido al precio de venta y salarios bajos crónicos.

Eso no quiere decir que la necesidad o importancia de esas actividades sean pequeñas. Sino que la falta de especialización profesional; la atomización del factor trabajo y la competencia es grande, entre multitud de explotaciones o centros de trabajo pequeños y medios, para negociar con pocos grandes compradores. Y disruptivas para la formación de salarios más justos en el “mix” de factores de producción del sector.

Y, en épocas pasadas, cerramos acerías, construcción naval, etc. para favorecer el desarrollo industrial de otros “socios” europeos. A cambio recibimos los Fondos de Estructurales y de Inversión Europeos, de los que éramos receptores netos.

La Resolución del frenazo.

En todo caso, existe una amenaza para las actuaciones globales y necesarias para resolver la “problemática híbrida” a la que nos enfrentamos. Las “rupturas sociales” existentes en muchos países occidentales (EEUU, gran parte de Europa y de Hispanoamérica) dificultarán las negociaciones nacionales entre los agentes productores, el capital y el trabajo, y la gobernación del país. Para alcanzar unos Pactos Nacionales o sectoriales de Rentas para el control de la inflación y el desarrollo económico equilibrado y sostenido. Sólo la grandeza de miras, la nobleza de actuación, el sentido de liderazgo en el Estado y la capacidad de negociación allanarán el camino difícil para su culminación.

Un denario de la época de Tiberio César.

Un denario de la época de Tiberio César. Dinero Moderno.

Dinero Moderno. ¿Eclipsarán en su arrebato los bitcoins a la Tulip Mania?

¿Eclipsarán en su arrebato los bitcoins a la Tulip Mania? Un cuadro de los precios de los tulipanes durante su «burbuja».

Un cuadro de los precios de los tulipanes durante su «burbuja». LA REFORMA MONETARIA DE ALEMANIA DEL OESTE (20 DE JUNIO DE 1948).

LA REFORMA MONETARIA DE ALEMANIA DEL OESTE (20 DE JUNIO DE 1948). BILLETE DEL BANQUE ROYAL, RESPALDADO CON PLATA.

BILLETE DEL BANQUE ROYAL, RESPALDADO CON PLATA. El honorable John Law.

El honorable John Law.